دفاتر قانونی حسابداری مهمترین ابزار کار یک حسابدار هستند. شاید حتی بتوانیم ادعا کنیم دفاتر حسابداری اولین مواردی هستند که هرکس باید در علم حسابداری با آن ها آشنا شود و علت آن هم این است که یک حسابدار باید به صورت روزمره اسناد و اطلاعات حسابداری را در این دفاتر قانونی ثبت کند. در ادامه این مقاله با دفاتر قانونی (رسمی) و دفاتر غیر رسمی آشنا می شوید، ویژگی ها و کاربردهای هر یک را می شناسید و در مورد اهمیت تنظیم و نگارش این دفاتر می خوانید. در ادامه هم به نکاتی در مورد تنظیم و نگهداری دفاتر قانونی می پردازیم.

دفاتر حسابداری (دفاتر قانونی) چیست؟

دفاتر قانونی محل ثبت کلیه رویدادهای مالی بعد از ثبت در اسناد حسابداری هستند. در واقع رویدادهای مالی بعد از اینکه در اسناد حسابداری ثبت شدند و به تایید مدیریت رسیدند در دفاتر حسابداری که توسط قانون تعیین شده است ثبت و نگهداری می شوند. به این دفاتر که توسط قانون مورد تایید است در اصطلاح دفاتر حسابداری یا دفاتر قانونی حسابداری می گویند.

دفتر روزنامه چیست؟

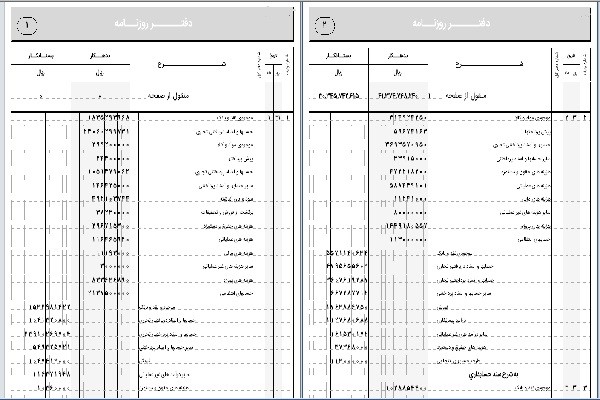

دفتر روزنامه دفتری است که تمام عملیات ها و معاملات مالی واحد اقتصادی باید در آن ثبت شود. این وقایع باید به ترتیب تاریخ در دفتر روزنامه ثبت شوند.

دفتر روزنامه متشکل از چند ستون است. در این ستون ها شماره سند حسابداری، تاریخ، شرح رویداد، مبلغ بدهکار و یا مبلغ بستانکار رویدادهای مالی ثبت می شوند. در ستون شرح باید نام حسابی که بدهکار یا بستانکار می شود و خلاصه ای از رویداد مالی مورد نظر نوشته شود. کلیه اسناد حسابداری باید به ترتیب تاریخ وقوع در دفتر روزنامه وارد شوند.

دفتر روزنامه از مواردی است که شرکت ها برای تهیه صورت های مالی در سال مالیاتی از آن استفاده می کنند.

معمولا در مجموعه های بزرگ که حجم رویدادهای مالی خیلی زیاد است حتی ممکن است برای هر نوع خاص از معامله مالی دفتری روزنامه به خصوص در نظر گرفته شود. البته وجود این دفاتر به این معنی نیست که به دفتر روزنامه کلی نیازی نیست.

در این موارد دفاتر روزنامه ای که برای یک نوع خاص از رویدادهای مالی در نظر گرفته می شوند با نام «دفتر روزنامه اختصاصی» و دفتر روزنامه ای که تمامی رویدادهای مالی و معاملات در آن ثبت می شود با نام «دفتر روزنامه عمومی» شناخته می شود.

فرق دفتر روزنامه با دفتر کل چیست؟

دفاتر روزنامه و کل از نظر تعداد دفعاتی که باید اطلاعات در آنها وارد شود و بهروزرسانی اتفاق بیفتد با هم متفاوت هستند. علاوه بر نوع اطلاعات مالی که در هر یک از این دفاتر وارد میشود تفاوتهای دیگری هم با یکدیگر دارند.

در دفتر روزنامه تمام اتفاقات تجاری یک مجموعه باید ثبت شود؛ برای مثال مطالبات و دیون، معاملات اوراق تجاری، وجوهی که بابت مخارج شخصی برداشت شده و واردات و صادرات تجاری. این در حالی است که در دفتر کل اطلاعات جزئی آورده نمیشود و فقط سرفصلهای حسابداری باید در آن قید بشود. برای مثال در دفتر کل باید جمع بدهکاران، بستانکاران، جمع دارایی، صندوق و سرمایه آورده شود.

انواع دفاتر حسابداری

دفاتر حسابداری در مجموع به دو دسته اصلی تقسیم می شوند:

| دفاتر رسمی (قانونی) | دفاتری هستند که طبق قانون حتما باید تهیه و تنظیم شوند و در این مورد اجبار قانونی وجود دارد. دفاتر رسمی و قانونی به دو دفتر روزنامه و دفتر کل تقسیم می شوند. |

| دفاتر غیر رسمی (کمکی) | دفاتری هستند که اجباری برای تهیه آن ها وجود ندارد و تنها به منظور ایجاد سهولت و دقت در امر حسابداری و نگهداری بهتر حساب ها تنظیم می شوند. دفتر معین معروف ترین دفتر غیر رسمی محسوب می شود. |

دفتر کل: خلاصه معاملات و رویدادهای مالی، به تفکیک، پیش روی شما!

نیاز به دفتر کل از آنجایی به وجود می آید که نمی توان برخی از اطلاعات مرتبط با حساب ها را از دفاتر روزنامه به راحتی استخراج کرد. این محدودیت دفتر روزنامه به دلیل ساختار آن و نحوه ثبت اطلاعات رویدادهای مالی در آن است. اما با انتقال رویدادهای مالی دفتر روزنامه و طبقه بندی و تفکیک آن ها در دفتر دیگری به نام دفتر کل می توان اطلاعات بسیار مفیدی به دست آورد.

در دفتر کل برای هر حساب صفحه ای جداگانه در نظر گرفته می شود و تمام رویدادهای مالی مرتبط با آن حساب که در دفتر روزنامه ثبت شده اند باید به ترتیب تاریخ وقوع رویداد مالی، به این صفحه منتقل می شود. بنابراین با توجه اینکه تمام حساب های یک مجموعه اقتصادی در دفتر کل به تفکیک ذکر شده، این دفتر قانونی را می توان یکی از مهمترین دفاتر قانونی شرکت ها و موسسات دانست.

در مورد انتقال اطلاعات از دفتر روزنامه به دفتر کل هرکسی زمان متفاوتی را اعلام می کند؛ برخی معتقدند این اطلاعات دفتر روزنامه هر هفته باید به دفتر کل منتقل شود، برخی معتقدند این اتفاق باید ده روز آخر ماه انجام شود و به نظر برخی دیگر برای انتقال اطلاعات بین این دو دفتر قانونی تا پانزدهمین روز ماه بعد زمان دارید.

محاسبه آسان مانده حساب در دفتر کل

در دفتر کل می توانید برای هر حساب، به راحتی با کسر مجموع تمام موارد بدهکار و بستانکار از هم مانده گیری کنید. در واقع مانده حساب در دفتر کل همان مابه التفاوت مجموع بدهکار و بستانکار است. در صورتی که مانده بدهکار در نهایت بیشتر باشد ماهیت مانده حساب بدهکار است و در غیر این صورت بستانکار محسوب میشود.

دفتر معین (دفتر کمکی) چیست؟

دفتر معین مشهورترین دفتر غیر رسمی است. دفتر معین با نام دفتر کمکی هم شناخته می شود، چرا که هدف این دفتر کمک به امور حسابداری شرکت است. در واقع از دفتر معین برای تفکیک حساب های دفتر کل استفاده می شود. در برخی از شرکت ها و موسسات فعالیت های حسابداری و جریان امور تجاری به نحوی است که لازم است اطلاعات کامل در مورد یک یا چند حساب دفتر کل در دسترس باشند.

از آنجا که پیدا کردن این حساب ها در دفتر کل ممکن است دشوار و زمانبر باشد هر کدام از این حساب های مخصوص که ممکن است شامل رویدادهای مالی فراوانی باشند در دفاتر معین ثبت می شوند.

به خاطر داشته باشید که نگهداری برخی حساب ها در دفتر معین به معنای نگهداری نکردن آن ها در دفتر کل نیست، بلکه همیشه باید جمع مانده حساب در دفتر معین باید با جمع مانده همان حساب در دفتر کل یکسان باشد. نکته مهم این است که دفتر معین یکی از دفاتر قانونی محسوب می شود اما غیر رسمی است و تنها برای کمک به فرآیندهای گزارش گیری مورد استفاده قرار می گیرد.

برخی از مهمترین و رایج ترین دفاتر معین شامل این موارد هستند:

- دفتر معین بانک

- دفتر معین بدهکاران

- دفتر معین اموال

- دفتر معین بستانکاران

2 مورد دیگر از دفاتر قانونی و البته غیر رسمی دیگر وجود دارند که در بسیاری از شرکت ها مورد استفاده قرار می گیرند:

- دفتر دارایی: در ماده 9 قانون تجارت آمده است که دفتر دارایی به دفتری گفته می شود که در آن تاجر باید به طور سالانه گزارش کلی از دارایی های منقول و غیر منقول خود ارائه دهد. در این دفتر همچنین باید دیون و مطالبات نیز با جزئیات نوشته شوند. البته اکنون با توجه به وجود ترازنامه دفتر دارایی کارکرد به خصوصی ندارد.

- دفتر کپیه: در ماده 10 قانون تجارت هم آمده که دفتر کپیه دفتری است نامه نگاری ها و صورتحساب های صادره به ترتیب تاریخ وقوع در آن قید شده باشد. اکنون استفاده از سیستم های اتوماسیون اداری نیز کاربرد این دفتر را از بین برده اند.

دفاتر قانونی چه اهمیتی دارند؟

در ابتدای مطلب به این مسئله اشاره کردیم اجبار قانونی برای داشتن دفاتر قانونی در تمام شرکت ها و بنگاه های اقتصادی وجود دارد. تمام واحدهای اقتصادی باید دارای دفاتر روزنامه و دفاتر کل باشند.

این دفاتر وضعیت حساب های یک مجموعه را از نظر بدهکار یا بستانکار بودن مانده حساب به طور واضح منعکس می کنند. همچنین دفاتر حسابداری اسناد رسمی مستدلی برای کاهش اشتباهات در حسابداری، به خصوص در زمینه عدم ثبت معاملات و رویدادهای مالی یا هرگونه اشتباه دیگری مثل ثبت تکراری رویدادهای مالی هستند.

یکی دیگر از دلایل اهمیت دفاتر قانونی، انعکاس تمام جزئیات مربوط به رویدادهای مالی در تمام ابعاد است. اطلاعاتی مثال تاریخ، مقدار معامله، بدهکاری و بستانکاری هر حساب در دفاتر قانونی مشخص هستند.

دفاتر حسابداری اطلاعات مالی را به ترتیب زمان رخداد دسته بندی می کنند و در دسترسی های بعدی اطلاعات خوبی به کاربر ارائه می کنند.

چه زمانی باید دفاتر قانونی حسابداری دریافت کنیم؟

طبق قانون همه اشخاص حقوقی و همچنین همه اشخاص حقیقی که موظف به تنظیم دفاتر قانون هستند باید پیش از سال مالی جدید، اقدام به دریافت دفتر قانونی یا همان دفاتر حسابداری خودشان کنند. البته برای برخی از کسبوکارها اینگونه نیست که فقط یک بار قبل از شروع سال مالی اقدام به دریافت دفتر قانون کنند، بلکه طی سال نیز چندین بار پس از اتمام هر دفتر، اقدامات قانونی را برای دریافت آن انجام میدهند.

نحوه نوشتن دفاتر کل و روزنامه چگونه است؟

تحریر دفاتر قانونی حسابداری توسط حسابدار مجموعه انجام میشود و با وجود اینکه پیچیدگیهای زیادی ندارد اما به دلیل حساسیت بالای این کار، باید با دقت بالایی انجام شود. مهمترین نکتهای که برای تحریر دفاتر حسابداری باید رعایت کنید این است که طبق آییننامه اجرایی ماده 95 قانون مالیاتهای مستقیم شما حداکثر 15 رو فرصت دارید تا یک رویداد حسابداری را ثبت کنید. در صورتی که رویداد بااهمیتی پس از 15 روز ثبت شود باعث بیاعتبار شدن دفتر قانونی خواهد شود. در ادامه مهمترین نکات مربوط به تحریر دفاتر روزنامه و کل را با شما در میان میگذاریم:

- شماره سند حسابداری رویدادهای مالی را به ترتیب و از صفر باید بنویسید.

- حتماً اطلاعات مربوط به ستون تاریخ (روز، ماه، سال) را تکمیل کنید.

- شرحی خلاصه از رویداد حسابداری موردنظر بنویسید.

- حساب بدهکار را باید دقیقاً بر روی خطی که تاریخ سند و شماره سند را نوشتید، قید شود.

- حساب بستانکار در یک خط پایینتر و کمی با فاصله از سمت راست نوشته میشود.

- در اولین سطر هر صفحه باید بنویسیم”منقول از صفحه قبل” و در آخرین سطر باید بنویسیم “نقل به صفحه بعد”.

گروه بندی صاحبان مشاغل (حجم فعالیت) در آیین نامه جدید تحریر دفاتر قانونی

گروه اول: مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال 1391 و به بعد که تا تاریخ دیماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، هر کدام بیشتر از مبلغ سی میلیارد و بیشتر باشد.

گروه دوم: مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال 1391 و به بعد که تا تاریخ پایان دیماه سال قبل از شروع مالیاتی ابلاغ شده باشد، هر کدام بیشتر از مبلغ ده میلیارد و تا سی میلیارد ریال باشد.

گروه سوم: مودیانی که در گروههای اول و دوم قرار نمیگیرند، جز گروه سوم محسوب میشوند.

نکات مهم در مورد گروهبندی اشخاص مشاغل آیین نامه تحریر دفاتر قانونی

گروه بندی صاحبان مشاغل (نوع فعالیت) اشخاص ذیل فارغ از حجم فعالیت از لحاظ تکالیف موضوع این آیین نامه تحریر دفاتر قانونی، جزء مؤدیان گروه اول محسوب میشوند.

- دارندگان کارت بازرگانی (واردکنندگان و صادرکنندگان)؛

- صاحبان کارخانهها و واحدهای تولیدی و بهره برداران معادن دارای جواز تأسیس و پروانه بهره برداری از وزارتخانه ذی ربط؛

- صاحبان هتلهای سه ستاره و بالاتر؛

- صاحبان بیمارستانها، زایشگاهها، کلینیکهای تخصصی؛

- صاحبان مشاغل صرافی؛

- فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه ذی ربط؛

- مؤدیان مالیاتی که در هر گروه از تقسیم بندی تحریر دفاتر قانونی قرار میگیرند، تا سه سال بعد، از نظر انجام تکالیف قانونی در طبقات پایینتر قرار نخواهند گرفت.

- در دو سال اول شروع فعالیت صاحبان مشاغل به استثناء مؤدیانی که براساس نوع فعالیت درگروه اول قرار میگیرند، انتخاب گروه و انجام تکالیف قانونی مربوط به انتخاب مؤدی خواهد بود.

- صاحبان مشاغلی که در گروه های دوم یا سوم قرار میگیرند، میتوانند در هر سال مالیاتی نسبت به انجام تکالیف گروه بالاتر اقدام نمایند. دراین صورت مکلف به رعایت مقررات مربوط خواهند بود.

صاحبان مشاغلی که در گروه اول قرار میگیرند و کلیه اشخاص حقوقی مکلف به نگهداری دفاتر روزنامه و کل یا سایر دفاتر حسب مورد دستی یا ماشینی (مکانیزه-الکترونیکی) متکی به اسناد و مدارک با رعایت موارد زیر می باشند:

رویدادهای مالی باید براساس استانداردهای حسابداری و روزانه به ترتیب تاریخ وقوع در دفتر روزنامه ثبت و حداکثر تا پانزدهم ماه بعد به دفتر کل منتقل گردد.

مؤدیانی که دفاتر دستی نگهداری مینمایند، مکلفند برای هر سال مالیاتی فقط از دفاتری که طی سال مالیاتی قبل نزد مراجع قانونی ذی ربط ثبت شده استفاده نمایند. در مواردی که دفاتر ثبت شده مذکور در هر سال برای ثبت عملیات مالی مودیان تا پایان سال مالیاتی کفایت ننماید، مجاز به استفاده از دفاتر ثبت شده طی همان سال میباشند.

مودیان برای استفاده از سیستم الکترونیکی (نرم افزار) جهت ثبت رویدادهای مالی خود، مکلفند از نرم افزارهای مورد قبول که دارای ویژگیها، معیارها و ضوابط اعلامی سازمان باشد، استفاده نمایند. سازمان موظف است ویژگیها، معیارها و ضوابطی که نرم افزار حسابداری باید دارا باشد را اعلان عمومی کند.

استفاده از نرم افزارهای قبلی تا مدت سه سال پس از لازم الاجرا شدن اصلاحیه قانون (1/1/1395) مجاز خواهد بود. استفاده از نرم افزارهای مذکور بعد از مهلت فوق الذکر منوط به مطابقت آن به ویژگیها، معیارها و ضوابط اعلامی از سوی سازمان است.

مودیان مکلفند تا قبل از مطابقت نرم افزار مورد استفاده با ویژگیها، معیارها و ضوابط اعلامی از سوی سازمان، حداقل ماهی یکبار خلاصه عملیات داده شده به ماشینهای الکترونیکی را در دفتر روزنامه ثبت و حداکثر تا پانزدهم ماه بعد به دفتر کل منتقل کنند.

اشتباه در شماره گذاری صفحات و همچنین اشتباهات ناشی از ثبت دفاتر در مراجع قانونی ذیربط در صورت احراز، خللی به اعتبار دفاتر وارد نخواهد کرد.

نوشتن دفاتر با وسایلی که به سهولت قابل محو است (مانند مواد گرافیت) در دفاتر دستی ممنوع است.

دفاتر و اسناد حسابداری میبایست براساس واحد پول رایج کشور و همچنین به زبان فارسی تحریر گردد.

ثبت دفاتر ضمن سال مالی مشروط بر اینکه تا تاریخ ثبت هیچگونه فعالیت مالی وپولی صورت نگرفته باشد، مجازاست.

ارائه دفاتر سفید و نانویس، در حکم عدم ارائه دفاتر محسوب میشود.

مؤدیان مکلف به نگهداری دفاتر، باید نسبت به نگهداری دفاتر و اسناد و مدارک اقدام و در صورت درخواست اداره امور مالیاتی ارائه نمایند. در مورد نگهداری دفاتر و اسناد و مدارک بصورت ماشینی اطلاعات باید به همان قالبی (فرمتی) که تولید، ارسال و یا دریافت شده، نگهداری شود.

نکات مهم تحریر دفتر کل

- مهمترین نکته و اولین نکتهای که برای تحریر دفتر کل باید در نظر بگیرید این است که برای هر یک از حسابها (حسابهای پرداختنی، دارایی نامشهود و …) باید یک صفحه مجزا در نظر بگیرید.

- ترتیب انعکاس حسابها به این شکل است که اول داراییها، بعد از آن بدهیها و در نهایت سرمایه نوشته میشود.

- در صورتی که ثبت اشتباه انجام شد باید با خودکار قرمز روی آن خط بکشید و با خودکار سیاه ثبت جدید را در بالای ثبت قبلی انجام دهید.

- انتهای حساب را با یک خط مورب ببندید تا از سوءاستفادههای احتمالی پیشگیری کنید.

- در پایان هر صفحه دفتر کل حتماً جمع مانده بدهکار و بستانکار را تعیین کنید.

اشتباهاتی که در تحریر دفاتر قانونی اتفاق میافتند

برخی از مهمترین اشتباهات در تحریر دفاتر قانونی شامل موارد زیر میشود:

- دریافت نکردن دفاتر قانونی

- وجود مغایرت بین اطلاعاتی که در دفتر ثبت شده با اطلاعاتی که در نرمافزار حسابداری است

- تاخیر بیش از حد مجاز در ثبت اطلاعات (بیش از 15 روز)

- رعایت نکردن اصول دفترنویسی

- جا انداختن یا ثبت اشتباه سند حسابداری

چطور اشتباهات دفاتر قانونی را اصلاح کنیم؟

چند اشتباه رایج در ثبت دفاتر روزنامه و کل وجود دارد که حسابدارها گاهی اوقات با آنها مواجه میشوند. در قسمت زیر درباره نحوه اصلاح اشتباهات در ثبت دفاتر حسابداری با توجه به زمانی که متوجه اشتباه شدهاید توضیح میدهیم:

کشف اشتباه قبل از انتقال از دفتر روزنامه به دفتر کل

اگر مبلغ یا عنوان حساب را در دفتر روزنامه اشتباه نوشتهاید و هنوز این اطلاعات را به دفتر کل انتقال ندادهاید، کافی است که بر روی اشتباه موردنظر خط بکشید و عنوان یا مبلغ درست را در بالای آن بنویسید. مثلاً در تاریخ 10/04/1401 دریافت مبلغ 46000000 بهاشتباه 64000000 ثبت شده و هنوز این اطلاعات به دفتر کل منتقل نشده است:

| تاریخ | شرح | بدهکار | بستانکار |

| 10/04/1400 | صندوق | 46000000 | |

| حساب دریافتنی | |||

| دریافت از —– بابت فاکتور شماره —- |

کشف اشتباه در ثبت دفاتر حسابداری پس از انتقال از دفتر روزنامه به دفتر کل

برای ثبت اینگونه رویدادها باید از ثبت سند اصلاحی در دفتر روزنامه کمک بگیریم. برای مثال ممکن است خرید اثاثیه اداری را اشباها به حساب ملزومات اداری ثبت کنید. ثبت اصلاحی به شکل زیر خواهد بود:

| تاریخ | شرح | بدهکار | بستانکار |

| 10/04/1401 | اثاثیه اداری | 25000000 | |

| ملزومات | 12500000 | ||

| صندوق | 12500000 | ||

| تصحیح ثبت مورخ 10/04 که اثاثیه اداری ندانسته با عنوان ملزومات اداری ثبت شده بودند |

اشتباهاتی که در انتقال رویدادها از دفتر روزنامه به کل اتفاق میافتند

برای رفع اثر اینگونه اشتباهات به دو روش میتوانید عمل کنید. اولی اینکه بر روی اشتباه موردنظر با خودکار قرمز خط بکشید و با خودکار سیاه بالای همان اشتباه، عدد یا عنوان صحیح را بنویسید. روش دوم این است که در دفتر کل یک ثبت اضافی به صورتی بزنید که باعث خنثی شدن اثر اشتباه مورد نظر بشود.

یادتان باشد که به همه اشتباهات در تحریر دفاتر قانونی به دقت رسیدگی کنید تا توسط ممیزان مالیاتی مجبور به پرداخت جرائم نشوید. استفاده از نرم افزار حسابداری آنلاین می تواند به شما کمک کند تا اشتباهات خود در ثبت دفاتر حسابداری را به حداقل برسانید.

خط خوردگی در دفاتر قانونی چه عواقبی دارد؟

به طور کلی برای رفع بعضی از اشتباهات در نگارش دفتر حسابداری میتوانید از خط کشیدن بر روی اعداد و عناوین استفاده کنید. توجه داشته باشید که تعداد خطخوردگیها نباید بیشتر از عرف این موضوع شود چون در آن صورت همین مسئله که مجاز است میتواند دستمایهای برای ممیزان مالیاتی جهت بررسی دقیقتر و حتی در مواردی باعث رد دفاتر قانون بشود.

تنظیم دفاتر قانونی

یکی از وظایف مؤدیان مالیاتی، تنظیم دفاتر قانونی ( روزنامه و کل) و ارائه آن به اداره دارایی محل فعالیت شرکت است تا برای رسیدگی به اظهارنامه مالیاتی شرکت مورد بررسی قرار گیرد. برای نوشتن دفاتر قانونی الزامات و نکاتی تعیین شده است که هر حسابداری باید پیش از انجام چرخه حسابداری از اجرای دقیق آن مطمئن شود. ” آئین نامه تنظیم دفاتر قانونی” که از طرف سازمان امور مالیاتی منتشر شده است، وظایف مودیان و نحوه نوشتن دفاتر قانونی را مشخص میسازد. پیشنهاد میشود پیش از نوشتن دفاتر قانونی این آئین نامه را مطالعه کنید.

نکات مهم در این آئین نامه به قرار زیر است:

قبل از ثبت هرگونه عملیات حسابداری در دفاتر قانونی روزنامه و کل، باید این دفاتر از طرف نماینده اداره ثبت اسناد و یا ادارات امور مالیاتی امضا، پلمپ و ثبت شود.

- نوشتن دفاتر با مداد و ابزارهایی که به سهولت قابل محو شدن میباشد ممنوع است.

- برای ثبت رویدادهای مالی در هر سال باید از دفاتر همان سال استفاده کرد و ثبت رویدادهای مالی دو سال متوالی در یک دفتر ممنوع است.

- نوشتن دفاتر به صورت دستی الزامی است و استفاده از نرم افزارهای حسابداری دلیلی برای ننوشتن دفاتر نمی باشد.

- در شرکتهایی که از نرم افزار مالی استفاده نمی شود، رویدادهای هر روز باید در همان روز انجام در دفتر روزنامه وارد شود.

- کلیه عملیات ثبت شده در دفتر روزنامه، باید حداکثر تا پانزدهم ماه بعد در دفتر کل وارد شود.

- نکته: تاخیر در ثبت دفتر اگر به قصد سو استفاده نباشد (به تشخیص اداره امور مالیاتی)، تا 15 روز مجاز است.

- نکته: تاخیر در ثبت برای شرکتهایی که جدید التاسیس هستند، تا 30 روز از تاریخ تاسیس مجاز است.

- شرکتهایی که از نرم افزار مالی استفاده میکنند، میتوانند خلاصه ای از عملیات ماهانه را که در نرم افزارهای مالی وارد شده است، تا پانزدهم ماه بعد در دفتر روزنامه ثبت کرده و به دفتر کل منتقل کنند.

عواقب عدم تنظیم دفاتر قانونی چیست؟

عواقب عدم تنظیم دفاتر قانونی، جریمه و بسیاری از مشکلات دیگر است. در صورتی که می خواهید شامل جریمه و ایجاد مشکلات بعدی نشوید باید یک سال قبل از شروع سال مالی جدید برای دریافت دفاتر پلمپ شده سال مالی اقدام کنید. در برخی موارد هم شاهد این هستیم که دفاتر قانونی قبل از اینکه سال مالی جاری به پایان برسد تمام می شوند. در این شرایط هم می توانید نسبت به دریافت دفاتر جدید اقدام نمایید.

پلمپ دفاتر قانونی

دفاتر قانونی به استثنای دفاتر دارایی و کپیه باید قبل از اینکه در آنها اطلاعاتی را ثبت کنید توسط اداره ثبت امضا شوند. پلمپ دفاتر قانونی یکی از الزامات ارائه گزارش به سازمان امور مالیاتی است. در واقع هزینههایی که شرکتها به سازمان امور مالیاتی اظهار میکنند باید بر اساس دفاتر قانونی پلمپ شده باشد. شرکتها بر اساس نیازی که دارند این دفاتر را به صورت دفاتر روزنامه و کل تهیه میکنند و آن را پلمپ میکنند تا امکان دخل و تصرف در آنها وجود نداشته باشد.

همه شرکتها باید عملکرد مالی خودشان را در این دفاتر ثبت کنند و در صورت درخواست ممیزان مالیاتی در اختیار آنها قرار دهند. این موضوع تا جایی اهمیت دارد که شما اگر حتی در یک سال مالی هیچ فعالیتی نداشته باشید هم باید دفاتر پلمپ شده را به صورت سفید در اختیار ممیزان مالیاتی قرار دهید.

سایت پلمپ دفاتر قانونی

برای درخواست پلمپ دفاتر قانونی باید ابتدا به سایت پلمپ دفاتر قانونی به آدرس www.irsherkat.ssaa.ir مراجعه کنید و با ثبت اطلاعات مربوط به شرکت، پس از دریافت اظهارنامه پلمپ دفاتر به دفاتر پستی بروید و بعد از ارسال پرینت اظهارنامه میتوانید بارکد پستی دریافت کنید؛ بنابراین کاملا مشخص است که آشنایی با سایت پلمپ دفاتر قانونی برای همه حسابداران و مدیران مالی اهمیت زیادی دارد. در ادامه درباره نحوه ثبت سفارش برای پلمپ دفاتر قانونی در این سایت به شما توضیح میدهیم.

ثبتنام پلمپ دفاتر قانونی

طبق ماده 6 قانون تجارت همه شرکتها ملزم به ارائه دفاتر قانونی یا همان دفاتر تجاری هستند. برای ثبتنام پلمپ دفاتر قانونی باید به سامانه سازمان ثبتاسناد و املاک کشور به نشانی irsherkat.ssaa.ir مراجعه کنید. در اینجا مراحل ثبتنام و سفارش پلمپ دفاتر قانونی در این سامانه را به شما آموزش میدهیم:

بر روی گزینه “ورود به سایت” کلیک کنید.

با مشخصات خودتان وارد سایت بشوید.

روی گزینه “پذیرش اظهارنامه پلمپ دفاتر قانونی” کلیک کنید.

در این صفحه مشخصات خودتان را وارد و بر روی دکمه “گام بعدی” کلیک کنید.

در صفحه جدید اطلاعات خودتان را میتوانید ببینید. در صورتی که مورد تأیید شما است بر روی “گام بعدی” کلیک کنید.

اطلاعات یکی از اعضای هیئتمدیره را وارد کنید.

اطلاعات همه اعضای هیئتمدیره را وارد کنید.

درخواست دفاتر و تعداد برگههایی که نیاز دارید را ثبت کنید. بعد از ثبت هر دفتر اطلاعات مربوط به آن برای شما ظاهر میشود. پس از تعیین دفاتر مورد نیاز، بر روی “گام بعدی” کلیک کنید.

در صفحه آخری که میبینید لیستی از مدارک به شما نشان داده میشود.

اظهارنامه را پرینت بگیرید و همراه با مدارک موردنیاز به دفاتر پستی مراجعه کنید. پس از دریافت رسید پستی به سربرگ پیگیری درخواست بروید و گزینه پلمپ دفاتر تجاری را انتخاب کنید. فرمی به شما نشان داده میشود که باید در آن شماره پیگیری و شمار بارکد پستی را وارد کنید. در آخر بر روی بازیابی درخواست کلیک کنید.

در صفحه جدیدی که باز میشود اطلاعات شما برای درخواست پلمپ نشان داده میشود و شما باید فقط این اطلاعات را چک کنید و سپس بارکد پستی و تاریخ تحویل مدارک پلمپ دفاتر را وارد کنید و بر روی دکمه “ارسال اطلاعات پستی” کلیک کنید.

عدم تنظیم دفاتر قانونی حسابداری چه پیامدهایی دارد؟

طبق قانون مالیاتهای مستقیم همه اشخاص حقوقی و همچنین اشخاصی حقیقی گروه یک موظف به تهیه و ارسال دفاتر قانونی هستند. در صورتی که دفاتر قانونی خودتان را تهیه و ارسال نکنید باید برابر 20% از مالیاتی که برای شما تعیین شده جریمه پرداخت کنید.

رد دفاتر قانونی به چه معناست و چرا صورت می گیرد؟

در پایان هر سال مالی دفاتر قانونی باید توسط کارشناس مالیاتی بررسی و تایید شود، اما در برخی موارد به دلیل وجود مشکلات و رعایت نکردن موارد قانونی این دفاتر توسط کارشناس مالیاتی رد می شوند. به این اتفاق رد دفاتر می گویند.

رد دفاتر در بیشتر موارد به دلیل وجود مشکلاتی در زمینه تحریر یا انجام اصلاحات صورت می گیرد. در پایان بد نیست به رایج ترین مواردی که باعث رد دفاتر قانونی می شوند اشاره کنیم.

- استفاده از دفاتر مالی سال یا سال های گذشته

- تحریر اطلاعات مالی دروغین و ساختگی

- ثبت نکردن فعالیت های مالی مرتبط با شعب

- ثبت نشدن اطلاعات مرتبط با چند فعالیت به هر دلیل

- وجود خدشه، پاک شدگی و تراشیدگی در موارد ثبت شده

- دفاتری که از پلمپ خارج شده باشند

- وجود صفحات سفید بیش از حد استاندارد

- در صورتی که دفاتر ارائه شده به نحوی از پلمپ خارج شده و یا فاقد یک یا چند برگ باشد.

- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز.

- ثبت تمام یا قسمتی از یک فعالیت در حاشیه.

- ثبت تمام یا قسمتی از یک فعالیت بین سطور.

- تراشیدن و پاک کردن و محو کردن مندرجات دفاتر به منظور سوءاستفاده.

- جای سفید گذاشتن بیش از حد معمول در صفحات و سفید ماندن تمام صفحه در دفتر روزنامه و دفتر مشاغل به منظور سوءاستفاده.

- نکته: چنانچه سفید ماندن جهت ثبت تراز افتتاحی باشد، موجب رد دفاتر نخواهد بود و همچنین سفید ماندن ذیل صفحات دفتر، در آخر هر روز یا هر هفته یا هر ماه به شرطی که اسناد دارای شماره ردیف بوده و قسمت سفید مانده با خط بسته شود، به اعتبار دفتر خللی وارد نمیکند.

- بستانکار شدن حساب های نقدی و بانکی.

- تاخیر تحریر دفاتر روزنامه و کل، بیش از حد مجاز.

- اشتباه در ثبت یک رویداد به شرطی که در همان سال و بر اساس استانداردهای حسابداری اصلاح نشود.

- ارایه نکردن یک یا چند جلد از دفاتر ثبت و پلمپ شده (ولو نانویس).

- استفاده از دفاتر ثبت و پلمپ شده سالهای قبل.

- منطبق نبودن مندرجات دفاتر با اطلاعات موجود در نرم افزارهای مالی، در مورد اشخاصی که از سیستمهای مذکور استفاده میکنند.

- ثبت هزینهها و درآمدها و هر قلم مالی غیرواقع در دفاتر به شرط احراز.

جریمه ای که برای عدم ارائه دفاتر قانونی توسط شرکت ها در نظر گرفته شده معادل 20 درصد از مبلغ مالیات و جریمه رد دفاتر نیز برابر با 10 درصد مبلغ مالیات است.

سرعت و دقت بیشتر در تنظیم دفاتر حسابداری با کمک نرم افزار حسابداری

دفاتر حسابداری جزء جدایی ناپذیر فعالیت های حسابداری هستند. با این حال، خوشبختانه این روزها با روی کارآمدن نرم افزار حسابداری می توان امور تنظیم ارائه دفاتر قانونی و حسابداری را با سرعت و دقت بیشتری انجام داد. اگر در زمینه خرید یا استفاده از نرم افزارهای حسابداری نیاز به مشاوره دارید، همین حالا می توانید با مشاوران حرفه ای سپیدار سیستم ارتباط برقرار کنید.