باتوجه به اینکه بیش از 140 کشور در سراسر جهان از سیستم مالیات بر ارزش افزوده بهعنوان یکی از اصلیترین منابع تأمین مالی دولتها و ارتقای عدالت اجتماعی استفاده میکنند، اهمیت درک و بهکارگیری صحیح گواهی ارزش افزوده انکارناپذیر است.

این گواهی نهتنها فرصتی برای کسبوکارها بهمنظور جمعآوری مالیات از مشتریان فراهم میکند، بلکه در تحقق اهداف نظارتی و شفافسازی مالی نیز نقش بسزایی دارد. افزونبر این، با تغییرات مداوم قانون و تعدیلهای مالیاتی، آگاهی دقیق و بهروز از فرایندهای مربوط به اخذ و استعلام گواهی ارزش افزوده بیش از پیش موردتاکید قرار گرفته است.

این مقاله با هدف ارائه یک راهنمای کامل و دقیق در خصوص گواهی ارزش افزوده و فرآیندهای مرتبط با آن تدوین شده است. از خوانندگان گرامی دعوت میشود تا برای درک بهتر این موضوع حیاتی، با ما در ادامه این نوشتار همراه باشند.

گواهی ارزش افزوده چیست؟ تعریف گواهی نامه ارزش افزوده

گواهی ارزش افزوده، سندی واجب برای صاحبان کسبوکار (چه اشخاص حقیقی و چه حقوقی) بهشمار میرود که به آنها اجازه میدهد تا با استفاده از کد اقتصادی، مالیات بر ارزشافزوده را از مشتریان خود دریافت کنند. این مالیات که معادل ۱۰ درصد قیمت کالا یا خدمت بوده بخشی از فرایند خرید را تشکیل داده است و بهطورمستقیم به قیمت نهایی افزوده میشود.

دریافت گواهی ارزش افزوده نشاندهنده اعتبار مالیاتی ارزش افزوده کسبوکارها است و فقط به افراد و شرکتهایی اعطا میشود که مراحل قانونی لازم را برای دریافت مجوزهای موردنیاز پشت سر گذاشته باشند. اعتبار مالیاتی ارزش افزوده، نهتنها نمایانگر توانایی قانونی کسبوکار در دریافت این مالیات است، بلکه بهعنوان یک ضرورت برای شفافیت مالی و رعایت مقررات نیز محسوب میشود. این گواهی برای تضمین انتقال صحیح و قانونی مالیات به دولت، نقش بسزایی دارد.

نرخ مالیات بر ارزش افزوده 1403

در سال ۱۴۰۳، با تصویب جدید سازمان امور مالیاتی، شاهد افزایش نرخ مالیات بر ارزش افزوده از 9 به 10 درصد بودیم. این افزایش یک واحد درصدی، براساس لایحه بودجه و در راستای تامین مالی برای طرحهای تملک داراییهای سرمایهای با الویتهایی چون بازسازی و تجهیز مدارس و دانشگاهها، توسعه زیرساختهای حملونقل و اجرای طرحهای آبرسانی انجام گرفته است.

این تغییرات که در اظهارنامه مالیاتی کسبوکارها اعمال میشود، بر قیمت تمامشده کالاها و خدمات تاثیرگذار است و بهطورقطعی قابلاسترداد نیست. دریافتکنندگان این اطلاعیه باید توجه داشته باشند که تعدیلات مالیاتی مستقیم نیز شامل تغییراتی شده که درصدهای مرتبط با تبصرههای قانون مالیاتهای مستقیم را تحت تاثیر قرار میدهد. از اینرو، افزایش اعتبار و دقت در تنظیم اظهارنامههای مالیاتی بیشازپیش حائز اهمیت است.

محاسبههای مالیات را به سپیدار بسپارید

![]() محاسبه مالیات بر ارزش افزوده

محاسبه مالیات بر ارزش افزوده

![]() ارسال صورتحساب به سامانه مؤدیان

ارسال صورتحساب به سامانه مؤدیان

![]() فایل خرید و فروش فصلی

فایل خرید و فروش فصلی

![]() دیسکت بیمه و مالیات

دیسکت بیمه و مالیات

![]() تحریر دفاتر قانونی

تحریر دفاتر قانونی

اعتبار گواهینامه ارزش افزوده چقدر است؟ نحوه بررسی اعتبار گواهی ارزش افزوده

اعتبار گواهی ارزش افزوده برای فعالان اقتصادی که بهعنوان متقاضیان خوشحساب شناخته میشوند و سه سال سابقه پرداخت موفق مالیات بر ارزش افزوده دارند، دو سال (24 ماه) تعیین شده است. این دسته از متقاضیان که بدهی مالیاتی آنها صفر است، از این مزیت برخوردار هستند که گواهینامه مالیات بر ارزش افزوده با اعتبار طولانیتر دریافت میکنند.

خریداران نیز باید هنگام انجام معامله، از فروشندگان درخواست کنند تا گواهی ارزش افزوده معتبر را ارائه دهند، تا بدین ترتیب، اطمینان حاصل شود که مالیات بر ارزش افزوده بهدرستی به حسابهای دولتی واریز میشود. این فرآیند، بهعنوان بخشی از تعهدات قانونی فروشندگان و خریداران، در حفظ سلامت و شفافیت مالی نظام اقتصادی نقش مهمی ایفا میکند.

نحوه بررسی اعتبار گواهی ارزش افزوده

بررسی اعتبار گواهی ارزش افزوده از طریق سامانههای اینترنتی بهآسانی قابلانجام است. کافی است با ورود به سامانه ارزشافزوده و ارائه اطلاعاتی نظیر کد ملی یا شماره اقتصادی، از وضعیت اعتبار گواهینامه خود آگاه شوید.

همچنین استفاده از نرم افزارهای حسابداری تولیدی به یک اصل مهم در اجرای امور مالی شرکتها تبدیل شده است. توانایی این نرم افزارها در ادغام اطلاعات مالی و مالیاتی، از جمله میزان اعتبار گواهی ارزش افزوده، برای فعالان اقتصادی اهمیت فراوانی دارد. این ویژگی به کسبوکارها اجازه میدهد تا با اطمینان بیشتری در محیط کسبوکار خود فعالیت و بهطورموثری مسئولیتهای مالیاتی خود را مدیریت کنند.

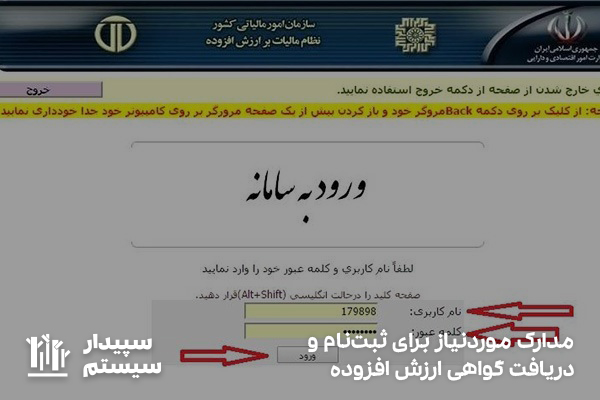

مدارک موردنیاز برای ثبتنام و دریافت گواهی ارزش افزوده

برای دریافت گواهی ارزش افزوده، نیازمند تکمیل فرآیندی دقیق و ارائه مجموعهای از مدارک خاص هستید. این فرآیند در دو مرحله کلیدی، شامل ثبتنام اولیه و نهایی، انجام میگیرد و هرکدام مدارک موردنیاز خود را دارند. برای ثبتنام اولیه علاوهبر کد اقتصادی نیاز به ارائه موارد زیر دارید:

- کپی مدارک شناسایی اعضای شرکت (کپی شناسنامه و کارت ملی).

- آگهی تاسیس شرکت.

- وکالتنامه (در صورت وجود).

- آدرس دقیق سکونت پیمانکار و مدیرعامل.

- اطلاعات تماس شامل تلفن ثابت و همراه.

- کد پستی مرتبط با پیمانکار، دفتر یا محل فعالیت.

برای ثبتنام نهایی و دریافت گواهی، مدارک زیر موردنیاز است:

- اطلاعات بانکی شامل نام بانک و شعبه، شماره حساب شرکت.

- شماره تماس رئیس هیئتمدیره.

- آخرین تغییرات و اعضای شرکت.

پس از جمعآوری و ارائه این مدارک، کارشناسان مربوطه اقدام به بررسی اطلاعات کرده و در صورت تایید، گواهینامه ارزش افزوده صادر میشود. این گواهی نهتنها اعتبار کسبوکار شما را در نظام مالیاتی تایید میکند، بلکه شرایط شما را برای دریافت مالیات بر ارزشافزوده از مشتریان بهطورقانونی فراهم میآورد. حصول اطمینان از دقت و کامل بودن مدارک ارائه شده، کلید موفقیت در این فرآیند است.

نکات مهم درباره دریافت گواهی ارزش افزوده با کد اقتصادی

فرآیند دریافت گواهینامه ارزش افزوده با کد اقتصادی صورت میپذیرد و اقدامی است که دقت و حوصله بسیاری را میطلبد. برای اشخاصی که چندین کسبوکار دارند، الزاماتی قرار گرفته است:

- برای هر کسبوکار، بهطورمستقل، گواهی ارزش افزوده اخذ کنند.

- ضرورت دارد همه صورتحسابها و مستندات مالیاتی به مدت ده سال نگهداری شوند.

استفاده از نرمافزارهای فروشگاهی در این راستا به صاحبان کسبوکار کمک میکند تا فرآیند نگهداری و مدیریت این اسناد را با دقت و کارآمدی بیشتری انجام دهند. افزونبر این، ممکن است در فرآیند ثبتنام و تایید مدارک، با چالشهایی مواجه شوید که در این مواقع، بهرهگیری از خدمات مشاوره تخصصی سودمند واقع میشود. توجه داشته باشید که:

- ثبت درخواست برای گواهی ارزش افزوده باید در سامانهای متفاوت با سامانه ارسال لیست مالیات بر حقوق انجام شود.

- اطمینان حاصل کنید که در سامانه صحیح، درخواست خود را ثبت نمودهاید تا بدین وسیله، روند دریافت گواهینامه ارزش افزوده برایتان آسانتر شود.

این رویکرد، نهتنها اعتبار و دقت فرآیندهای مالیاتی شما را تضمین، بلکه به پایداری و شفافیت مالی کسبوکارهای شما نیز کمک شایانی میکند.

تمدید گواهی ارزش افزوده از طریق سامانه گواهی ارزش افزوده

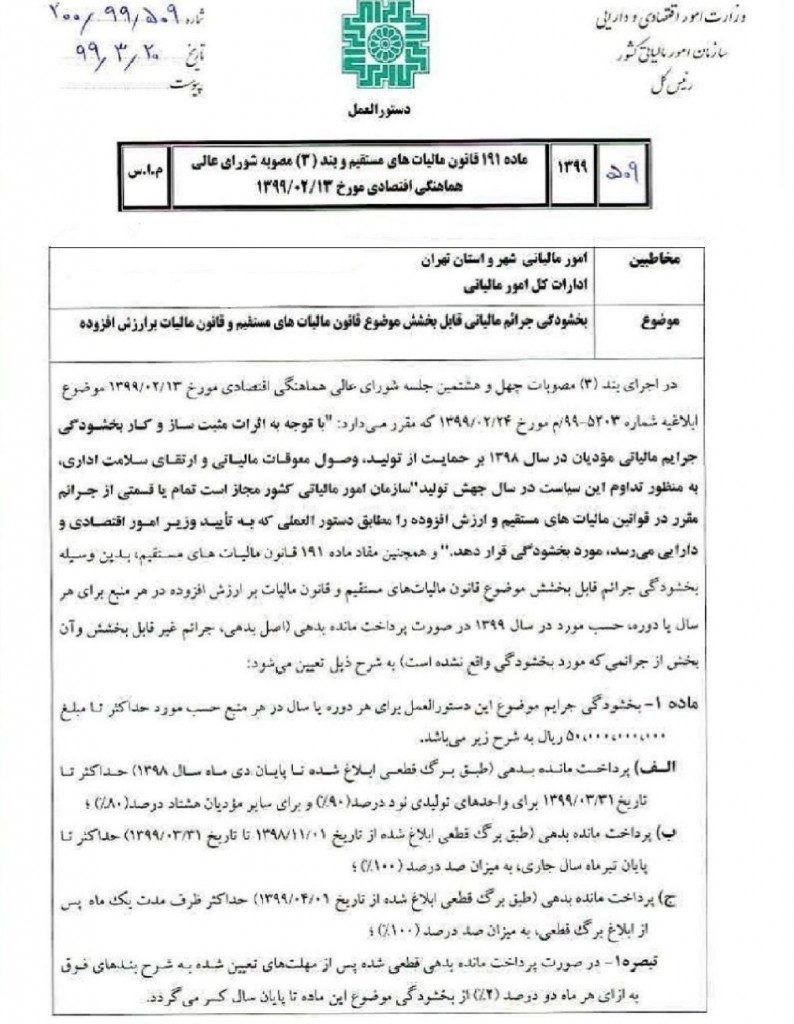

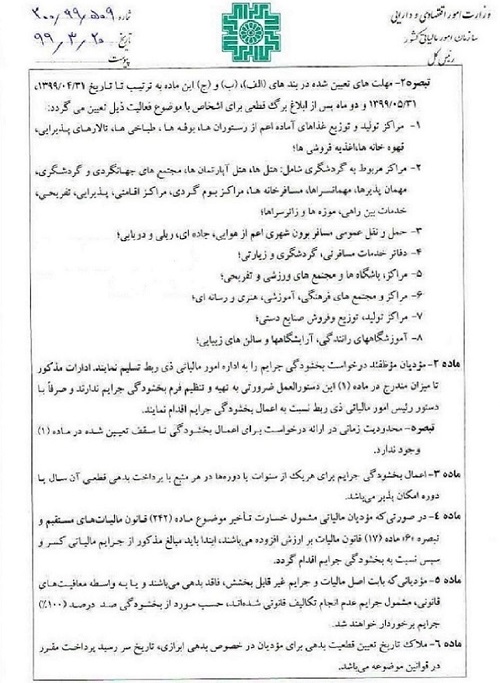

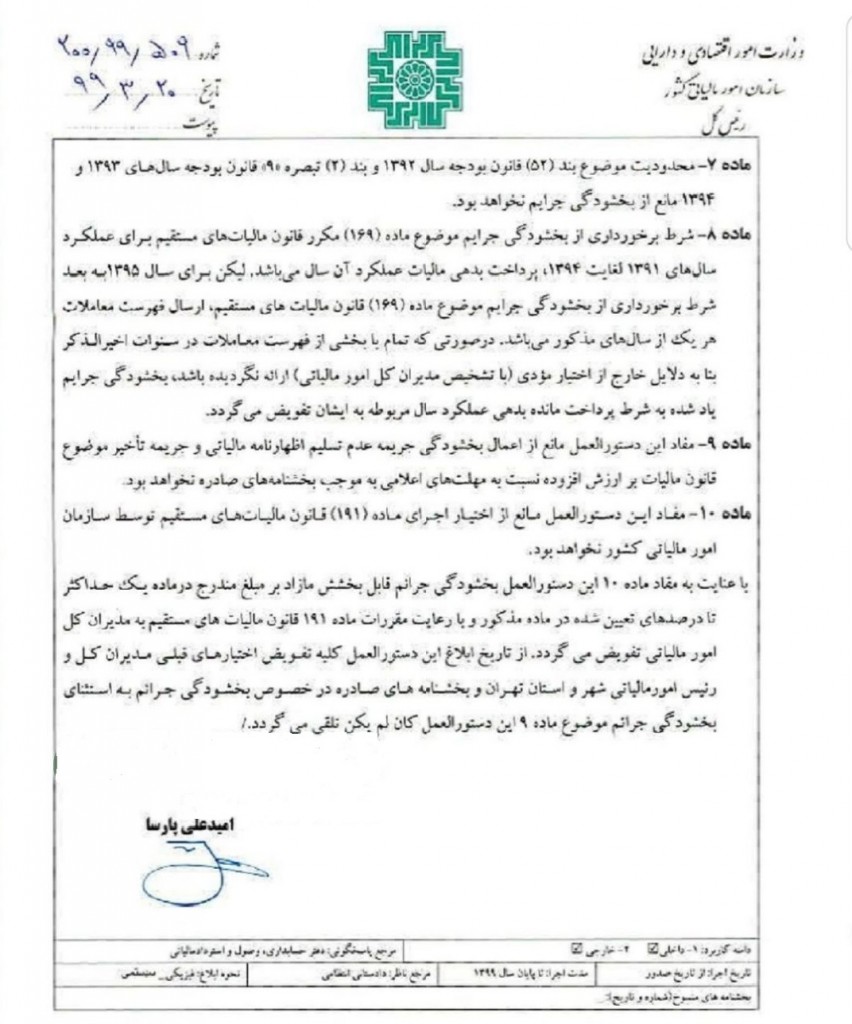

سوالی که برای تعداد زیادی از حسابداران مطرح میشود این است که مدت اعتبار گواهی ارزش افزوده چقدر است؟ طبق قوانین جدید دیگر نیازی به تمدید گواهی نامه ثبت نام در ارزش افزوده نیست. در گواهیهای ارزش افزوده نیز قید شده است که گواهی ارزش افزوده تا زمانی که مودی در نشانی یاد شده در گواهی فعالیت دارد، مورد تایید است. این موضوع بر طبق بخشنامه ۲۰۰/۹۹/۵۰۶ مورخ ۹۹/۲/۲۱ (شرایط و نحوه ثبت نام در نظام مالیات بر ارزش افزوده – حذف گواهینامه ثبت نام مالیات ارزش افزوده) موردتایید است. تصویر این بخشنامه را نیز میتوانید در این قسمت ببینید:

تصویر گواهی ارزش افزوده

در این قسمت میتوانید نمونهای از تصویر گواهی ارزش افزوده را ببینید:

استعلام ارزش افزوده در سامانه گواهی ارزش افزوده

سامانه مالیات بر ارزش افزوده evat، پلتفرمی جامع برای انجام کلیه فعالیتهای مرتبط با گواهینامه ارزش افزوده محسوب میشود. از سال 1394، این پلتفرم این امکان را به کاربران میدهد که بهراحتی اعتبارسنجی گواهینامههای ارزش افزوده خود را انجام دهند. برای بررسی صحت و سوابق مالیاتی، کاربران میتوانند به آدرس اینترنتی سامانه مالیات بر ارزش افزوده مراجعه کنند. این امکانات نشان از تلاشهای مستمر برای افزایش شفافیت و سهولت دسترسی به اطلاعات مالیاتی برای فعالان اقتصادی دارد و تضمین میکند که عملیات مرتبط با ارزش افزوده به نحو احسن انجام شود. در این سامانه انواع خدمات زیر وجود دارد:

- استعلام اعتبار گواهی ارزش افزوده

- فهرست شرکتهای بلک لیست (لیست سیاه) مالیات ارزش افزوده

- ارسال اظهارنامه ارزش افزوده

- ثبت نام در سامانه ارزش افزوده

- جستجوی شرکتها براساس شناسه ملی در سایت ثبت شرکتها – Ilence

- جستجوی شرکتها در سایت روزنامه رسمی

- استعلام گواهی ارزش افزوده اشخاص حقیقی

هرکدام از این ردیفها فرآیند بررسی و ارسال متفاوتی دارند که برای استفاده از این خدمات مانند: ارسال اظهارنامه ارزش افزوده باید با نام کاربری و کلمه عبور که در پیش ثبت نام ارزش افزوده دریافت کردهاید وارد قسمت مربوطه شوید.

استعلام گواهی ارزش افزوده اشخاص حقیقی

استعلام گواهی ارزش افزوده در سامانه مالیات ارزش افزوده علاوبر کد اقتصادی شرکت، با استفاده از کد ملی نیز امکانپذیر بوده که البته مخصوص اشخاص حقیقی است. استعلام گواهی ارزش افزوده با کد ملی از روندی مشابه استعلام گواهی ارزش افزوده با کد اقتصادی تبعیت میکند.

باید توضیح داد که متقاضی استعلام گواهی ارزش افزوده با کد ملی ابتدا باید وارد سامانه استعلام گواهی ارزش افزوده شده و کد ملی مودی ( شخص حقیقی ) به علاوه کد امنیتی را وارد کند. به این ترتیب، اقدام به استعلام گواهی ارزش افزوده با کد ملی نماید. در ضمن برای استعلام گواهی ارزش افزوده با کد ملی، لازم است تا شماره ملی به صورت یک عدد ده رقمی و بدون علامت خط فاصله ( – ) وارد سامانه گردد.

گواهی ارزش افزوده؛ بخش مهم نظام مالیاتی کشور

در این مقاله، به بررسی جامع گواهی ارزش افزوده و اهمیت آن در نظام مالیاتی پرداختیم. تعریفی از گواهی ارزش افزوده ارائه شد و نحوه دریافت آن با کد اقتصادی، به همراه اشاره به افزایش نرخ مالیات بر ارزش افزوده در سال ۱۴۰۳ موردبحث قرار گرفت. همچنین، بر اهمیت نگهداری اسناد مالیاتی و استفاده از نرم افزارهای حسابداری برای مدیریت بهتر اطلاعات مالی و مالیاتی تاکید شد. این ابزارها به کسبوکارها کمک میکنند تا در فرآیند پیچیده مالیاتی، دقت و اعتبار لازم را حفظ کنند. اعتبار و نحوه استعلام گواهی ارزش افزوده نیز با استفاده از سامانههای مخصوص به این امر، روشن شد. در پایان، اهمیت شفافیت مالی و رعایت مقررات توسط کسبوکارها برای حفظ یک نظام اقتصادی سالم برجسته شد.

سوالات متداول

1. گواهی ارزش افزوده چیست؟

گواهی ارزش افزوده سندی است که به کسبوکارها اجازه میدهد مالیات بر ارزش افزوده را قانونمند از مشتریان دریافت کنند.

2. چگونه میتوان اعتبار گواهی ارزش افزوده را بررسی کرد؟

اعتبار گواهی ارزش افزوده از طریق سامانه مالیات بر ارزش افزوده با وارد کردن کد ملی یا شماره اقتصادی قابلبررسی است.

3. استفاده از نرم افزارهای حسابداری در مدیریت مالیات بر ارزش افزوده چه تاثیری دارد؟

نرم افزارهای حسابداری به مدیریت دقیق و کارآمد اطلاعات مالی و مالیاتی کمک کرده و اطمینان از رعایت دقیق مقررات مالیاتی را فراهم میآورند.